Metode Pencatatan Persediaan: Cara Efektif Mengelola Barang Dagang

Ketika mencatat barang dagang di gudang, kadang kita lupa kapan waktu masuk dan keluar barang tersebut. Lebih parah lagi, kadang kita juga keliru menentukan keuntungan dari penjualan barang dagang karena salah menghitung nilai persediaan barang yang tersimpan. Tahukah kamu, kelalaian itu bisa berimbas pada jumlah pendapatan usaha?

Biar kamu nggak kesulitan mencatat semua barang dagang, kamu perlu menerapkan metode pencatatan persediaan barang. Metode pencatatan persediaan barang merupakan cara yang diterapkan pada suatu usaha dagang untuk mengelola seluruh arus masuk dan keluar barang.

Kenapa sih, hanya perusahaan dagang yang bisa menerapkan metode ini? Karena hanya perusahaan dagang yang memiliki perputaran barang sebagai aset penjualan. Setiap perusahaan dagang perlu menerapkan metode pencatatan persediaan barang karena fungsinya yang vital.

Beberapa fungsi metode pencatatan persediaan barang:

- Mendeteksi persediaan barang

- Menganalisis perputaran barang masuk dan keluar

- Mengurangi resiko kehilangan barang

- Menghitung laba perusahaan dari barang yang masuk dan keluar

- Memberikan data barang-barang yang mengalami permintaan tinggi atau sebaliknya

Banyak, kan, fungsinya? Oleh karena itu, kamu harus mulai mencatat barang dagangmu dengan metode-metode penilaian barang dan pencatatan persediaan barang. Jangan khawatir, artikel ini akan memberikanmu penjelasan tentang apa saja metode pencatatan barang. Mulai dari metode penilaian barang, metode pencatatan persediaan barang, sampai cara menghitung persediaan untuk kamu masukkan ke jurnal persediaan barang dagang. Simak baik-baik, ya.

Metode Penilaian Barang Dagang

Dalam mengelola persediaan barang, kamu perlu cermat menentukan waktu yang tepat antara barang dagang yang baru masuk tempat penyimpanan sampai kapan menjualnya. Proses ini penting agar perusahaan mengetahui jumlah stok barang dagang di tempat penyimpanan berdasarkan waktunya.

Hal ini juga berguna untuk meminimalisasi pembelian barang dagang tanpa pengecekan ketersediaan barang yang masih layak jual. Untuk itu, dalam pencatatan persediaan barang ada tiga metode penilaian yang dipakai yaitu metode FIFO, LIFO, dan Average.

Metode First In First Out (FIFO)

Metode penilaian barang dagang yang pertama adalah FIFO. Sesuai namanya, barang dagang yang pertama kali dijual adalah yang pertama kali masuk. Ibaratnya, setelah kamu membeli pasokan barang dagang dari supplier, maka saat itu juga kamu akan menjualnya langsung. FIFO dianggap paling logis dan terpercaya, karena bisa mengurangi resiko penurunan kualitas barang yang disimpan.

Apa saja sih, jenis perusahaan dagang yang bisa menggunakan metode FIFO? Biasanya, berupa perusahaan dagang yang menjual barang dagang tidak tahan lama atau barang yang modelnya cepat berubah. Perusahaan dagang yang menjual barang dengan masa kadaluarsa juga sangat cocok menggunakan metode ini. Contohnya; toko serba ada, pasar swalayan, dan apotek.

Metode Last In First Out (LIFO)

Berkebalikan dengan metode FIFO, metode LIFO menerapkan penjualan barang yang paling akhir masuk akan dijual terlebih dahulu. Sebaliknya, barang yang pertama masuk akan dijual di kemudian hari. Metode LIFO banyak digunakan oleh perusahaan dagang yang tidak memiliki barang cepat berubah bentuk. Contohnya; toko sepatu, toko pakaian, toko elektronik, toko material.

“Lalu bagaimana cara menentukan kapan barangnya harus dijual dengan metode LIFO?” Kamu bisa berandai seperti pemilik bisnis pakaian. Karena tidak memiliki tanggal kadaluarsa dan tidak ada keharusan untuk menghabiskan barang dagang saat itu juga, maka kamu bisa menentukan dengan melihat trend pakaian yang sedang digandrungi. Kamu pasti akan mengeluarkan stok pakaian dengan permintaan tinggi, bukan?

Tidak ada kewajiban bagi pemilik usaha pakaian untuk menjual pakaian yang baru selesai diproduksi agar bisa dibeli secepatnya. Pakaian produksi lama pun bisa dijual kembali sebagai komoditas penjualan.

Metode Average

Berbeda dengan metode FIFO dan LIFO yang kontradiktif, metode average mengambil jalan tengah di antara keduanya. Gimana tuh? Dalam penerapan metode average, perusahaan dagang menggunakan persediaan barang yang ada di tempat penyimpanan untuk dijual tanpa memperhatikan barang mana yang masuk lebih awal atau akhir. Karena menggunakan metode average atau rata-rata, maka penjual akan mengeluarkan barang dengan membagi jumlah nilai persediaan barang dan stok unit yang ada di tempat penyimpanan.

Perusahaan dagang yang cocok menggunakan metode average adalah perusahaan yang menjual barang dengan harga fluktuatif. Penerapan metode average akan lebih mengurangi kerugian akibat fluktuasi harga dibanding menggunakan metode FIFO atau LIFO. Contohnya; toko mebel dan toko alat tulis.

Cara Menghitung Nilai Persediaan Barang Dagang: Metode FIFO, LIFO, dan Average

Jika dimasukkan ke dalam jurnal persediaan barang, metode FIFO, LIFO, dan average digunakan untuk menghitung total biaya persediaan barang dan mengetahui stok akhir barang. Agar lebih paham, di bawah ini terdapat contoh kasus pergerakan barang dagang selama satu bulan. Kita akan sama-sama menghitung total biaya dan stok akhirnya menggunakan metode FIFO, LIFO, dan average. Cermati baik-baik, ya.

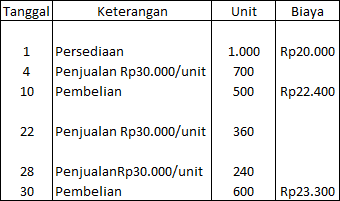

Transaksi PT. Warung Sejahtera selama bulan Juli 2021 terkait pergerakan barang dagang ditampilkan dalam tabel berikut:

Contoh pergerakan barang dagang PT. Warung Sejahtera bulan Juli 2021:

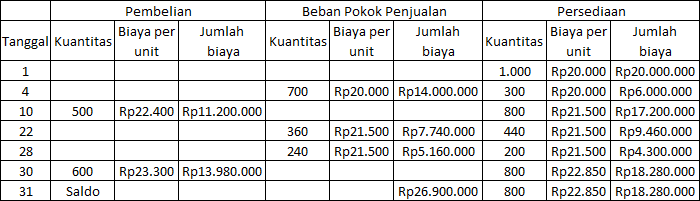

Dari pergerakan di atas, pencatatan dengan metode FIFO, LIFO dan average ditulis sebagai berikut:

Contoh pencatatan dengan metode FIFO:

Contoh pencatatan dengan metode LIFO:

Contoh pencatatan dengan metode average:

Dari ketiga metode di atas, bisa disimpulkan bahwa perhitungan akhir total biaya dan jumlah stok akhir barang berbeda. Tentunya hal ini pun akan berpengaruh pada pendapatan usahamu. Jadi, kamu harus selalu cermat menggunakan metode-metode tersebut, ya.

Metode Pencatatan Persediaan Barang Dagang

Setelah mempelajari penilaian barang dagang dengan beberapa metode, kamu juga harus mengetahui cara mencatat persediaan barang dagang. Ada dua metode yang bisa kamu gunakan, yaitu metode perpetual dan periodik. Pencatatan persediaan barang dengan kedua metode tersebut berfungsi untuk menghitung nilai persediaan barang, menentukan Harga Pokok Penjualan (HPP), dan mengetahui persediaan akhir barang. Berikut akan dijelaskan secara rinci beserta contoh.

Metode Perpetual

Dalam metode perpetual, kita harus melakukan pencatatan barang setiap kali barang masuk dan keluar, diantaranya transaksi jual beli serta retur. Penjual bisa kapan saja mengetahui posisi nilai persediaan, karena selalu dicatat setiap ada aktivitas keluar masuk barang. Sesuai dengan namanya, metode perpetual atau terus menerus memberikan detail informasi tentang pergerakan barang setiap adanya transaksi.

Jika menggunakan metode perpetual, maka perusahaan tidak perlu melakukan perhitungan fisik (stock opname) pada stok barang. Hasilnya sudah bisa terlihat berkat adanya pencatatan rutin. Contoh perusahaan dagang yang menerapkan metode perpetual, yaitu showroom mobil dan toko mebel.

Metode Periodik atau Fisik

Metode periodik merupakan metode pencatatan persediaan barang yang dilakukan hanya pada waktu tertentu. Dinamai metode fisik karena akan ada pengecekan barang dagang secara langsung di akhir periode pencatatan.

Perusahaan dagang yang memakai metode periodik biasanya memiliki kuantitas barang yang banyak, namun nilainya relatif kecil, dengan harga jual-beli yang stabil. Contohnya, pasar swalayan dan toko kelontong. Nggak mungkin kan, setiap hari penjual toko kelontong harus ngitung persediaan barang di gudang? Bisa ngabisin waktu seharian, dong. Untuk itu, metode periodik sangat cocok digunakan oleh jenis bisnis ini.

Cara Menghitung Persediaan Barang: Metode Perpetual dan Periodik

Setelah mengetahui penjelasan lengkap metode perpetual dan periodik, kamu wajib tahu bagaimana penerapannya pada jurnal persediaan barang dagang. Agar lebih paham, di bawah ini terdapat contoh kasus beserta contoh penerapan pada tabel jurnal persediaan barang menggunakan masing-masing metode, agar kamu tahu perbedaannya.Yuk, kita pelajari bersama!

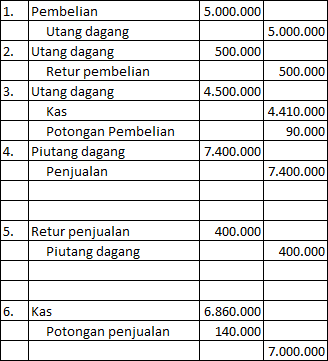

Transaksi PT. Warung Sejahtera terkait persediaan barang dagang selama bulan Agustus 2021 sebagai berikut:

- Pembelian barang dagang sebesar Rp 5.000.000.

- Sebagian barang senilai Rp 500.000 harus dikembalikan karena rusak.

- Pembayaran baru dilakukan 10 hari sejak pembelian.

- Lalu barang tersebut dijual lagi dengan harga Rp 7.400.000. Harga pokok penjualannya Rp 4.500.000.

- Sebagian barang yang dijual tersebut diterima kembali karena tidak sesuai pesanan. Barang kembali senilai Rp 400.000 dengan harga pokok Rp 250.000.

- Pada akhirnya diterima kas dari debitur atas penjualan tersebut dengan potongan tunai.

Dari transaksi di atas, pencatatan dengan metode perpetual dan periodik ditulis sebagai berikut:

Contoh penulisan pada jurnal pencatatan persediaan dengan metode periodik:

Contoh penulisan pada jurnal pencatatan persediaan dengan metode perpetual:

Bagaimana penjelasan di atas? Mudah kan, pencatatannya? Kamu harus ingat, metode pencatatan persediaan barang harus disesuaikan dengan jenis usahamu. Jangan sampai salah menggunakan metode karena itu akan menyulitkan kamu mengelola barang dagangan.

Hal yang perlu diperhatikan pula adalah metode penilaian barang yaitu FIFO, LIFO, dan Average juga bisa dihitung dengan menggunakan metode pencatatan barang sistem periodik maupun perpetual. Jadi, kamu bisa mengkombinasikan dua metode pencatatan tersebut dalam laporan keuangan usahamu. Semoga dengan penjelasan di atas kamu bisa mengelola barang dagang dengan lebih efektif, ya. Selamat mencoba!

Baca juga artikel ini ya:

- Laporan Laba Rugi Sebagai Alat Identifikasi Untung/Rugi Usaha

- Cara Membuat Laporan Keuangan Sederhana untuk Toko

Profil penulis:

Dyah Ayu Agustina merupakan seorang penulis aktif yang menjadi kontributor untuk beberapa media nasional, seperti Geotimes, Menjadi Manusia, Konde.co, dan Marketing Plus. Tertarik pada isu sosial, perempuan, ekonomi, dan internasional.

Konten Terkait

Konten Populer