Perbedaan dan Cara Mencatat Retur Penjualan dan Pembelian dalam Laporan Keuangan

Saat membeli suatu barang, pasti kita pernah menerima barang yang rusak atau tidak sesuai dengan apa yang dipesan. Apalagi saat ini sedang marak pembelian melalui marketplace. Di gambar kelihatannya kemeja yang kita pesan warnanya putih bersih, eh, ternyata pas sampai di rumah ada noda warna hitam di bagian lengan. Bagian bawahnya ada yang sobek pula. Duh, jadi rugi, deh.

Tahu nggak sih, kemeja yang rusak tersebut bisa kamu kembalikan kepada si penjual?

Pengembalian barang, dalam usaha dagang sering disebut dengan retur. Retur merupakan hal yang wajar terjadi di perusahaan dagang karena proses produksi barang terkadang lalai uji kontrol atau salah cek saat pengiriman barang.

“Kalau penjual mengajukan retur juga nggak ya? Kan dia yang jual barang?” Retur juga bisa diajukan oleh penjual, kok. Kan nggak semua usaha memproduksi barangnya sendiri secara keseluruhan. Barang lain yang dibeli dari pemasok juga bisa diretur.

Nah, dari kedua kasus tadi terciptalah retur penjualan dan pembelian. Retur penjualan adalah pengembalian barang yang dilakukan oleh pembeli ke penjual. Sedangkan retur pembelian merupakan pengembalian barang dari penjual ke pemasok barang dagang.

Semua perusahaan dagang mengenal istilah retur penjualan dan pembelian, baik perusahaan besar dengan skala penjualan barang dagang yang banyak hingga pedagang kecil yang hanya menjual beberapa barang dagang. Contohnya; perusahaan ritel, usaha batik, sampai warung sembako.

Dalam perusahaan dagang, retur penjualan dan pembelian juga dicatat di laporan keuangan dalam bentuk jurnal retur penjualan dan jurnal retur pembelian. Fungsinya untuk mengetahui arus keluar masuk persediaan barang dan menghitung jumlah kerugian akibat pengembalian barang.

Di artikel ini kita akan membahas perbedaan retur penjualan dan pembelian dalam perusahaan dagang, jenis-jenis nota yang dipakai dalam retur penjualan dan pembelian dan cara penulisannya di jurnal umum laporan keuangan. Yuk, kita simak bersama.

Retur Penjualan

Retur penjualan merupakan istilah yang merujuk pada pengembalian barang pembelian yang dilakukan oleh pembeli kepada penjual. Retur penjualan dalam suatu usaha mengindikasikan adanya penambahan jumlah barang, namun menimbulkan kerugian.

Pengembalian barang yang rusak oleh pembeli menyebabkan penjual harus menutup biaya produksi barang tersebut. Penjual dapat memilih untuk mengganti barang yang rusak tersebut dengan dua cara, yaitu mengganti dalam bentuk uang atau barang baru. Jenis pengembalian retur penjualan ini tergantung pada kesepakatan antara penjual dan pembeli, ya.

Saat terjadi retur penjualan, penjual perlu memiliki bukti adanya barang yang diretur. Bukti ini disebut nota kredit. Sifatnya penting lho, untuk pencatatan pada pembukuan jurnal umum perusahaan. Penasaran seperti apa pentingnya? Simak penjelasan di bawah ini.

Nota Kredit

Nota kredit merupakan bukti penerimaan barang dagang yang dikembalikan oleh pembeli.

Dengan dibuatnya nota kredit maka ada bukti berkurangnya piutang usaha penjual kepada pembeli. Nota kredit dibuat dua rangkap. Lembar nota asli dibuat dan disimpan sendiri oleh penjual sebagai dokumen penyusunan jurnal retur penjualan pada laporan keuangan, sedangkan salinan notanya ditujukkan kepada pembeli untuk arsip.

Contoh nota kredit:

*angka pada tabel adalah contoh.

Retur Pembelian

Retur pembelian terjadi ketika penjual mengembalikan barang dagang kepada pemasok (supplier). Biasanya retur pembelian melibatkan jumlah barang yang tidak sedikit, sebab digunakan untuk dijual kembali sebagai komoditas penjualan. Terdapat dua macam transaksi dalam retur pembelian, yaitu retur pembelian secara tunai dan kredit.

Retur pembelian secara tunai mengacu pada pembelian barang dagang kepada pemasok secara tunai. Jika ada barang yang rusak, maka penjual bisa mengembalikan barang tersebut tanpa adanya tanggungan biaya secara kredit. Karena sudah dibeli secara tunai, maka pemasok bisa mengganti pengembalian barang yang rusak tersebut dengan uang tunai.

Sedangkan retur pembelian secara kredit mengacu pada pembelian barang dagang kepada pemasok secara kredit. Hal ini berarti penjual belum melunasi pembayaran ketika membeli barang dagang, munculah utang dagang. Jika ada barang yang rusak, maka penjual akan mengembalikannya ke pemasok sesuai dengan biaya barang tersebut. Alih-alih membayar sesuai dengan harga pembelian barang di awal sebelum adanya retur pembelian, maka pemasok akan memotong biaya pelunasan dari penjual dengan biaya barang yang diretur. Jadi, penjual hanya melunasi harga pembelian barang dagang setelah dikurangi kerugian akibat retur pembelian.

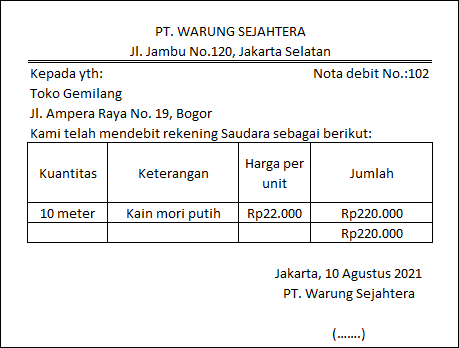

Sama seperti retur penjualan, dalam pengembalian barang kepada pemasok perlu adanya bukti transaksi. Dalam retur pembelian, bukti transaksinya disebut nota debit.

Nota Debit

Nota debit merupakan sebuah dokumen transaksi atas pengembalian barang dagang yang dibuat oleh penjual kepada pemasok. Dikatakan debit karena adanya pengurangan utang usaha yang disebabkan pengurangan jumlah barang yang dimiliki penjual. Nota debit diberikan bersama dengan barang dagang yang dikembalikan. Baik nota kredit dan debit, sama-sama memiliki dua salinan nota.

*angka pada tabel adalah contoh.

Cara Mencatat Retur Penjualan dan Pembelian di Dalam Laporan Keuangan

Setelah mengetahui penjelasan tentang retur penjualan dan pembelian, para pemilik usaha dagang wajib banget nih, mencatatkannya di jurnal umum laporan keuangan. Hal ini berguna agar kamu tahu pergerakan barang dagang dan pengaruhnya dengan pendapatan usahamu.

Retur penjualan dan pembelian sangat berpengaruh pada keadaan barang dagang. Setiap barang masuk dan keluar akibat pengembalian baik dari pembeli atau pemasok akan mengubah jumlah stok akhir persediaan. Oleh karena itu, pencatatan retur penjualan dan pembelian juga disesuaikan dengan metode pencatatan persediaan barang dagang yang kamu gunakan. Udah tau belum, apa aja metodenya? Kalau belum, kamu bisa mempelajarinya di artikel ini, ya.

Agar kamu lebih paham cara mencatat retur penjualan dan pembelian, yuk kita pelajari bersama metodenya di bawah ini.

Pencatatan Jurnal Retur Penjualan

Jurnal retur penjualan adalah pos dalam laporan keuangan perusahaan dagang yang khusus mencatat setiap transaksi retur penjualan. Saat retur penjualan terjadi, piutang pihak penjual kepada pembeli berkurang. Untuk itu, akun retur penjualan akan dicatat pada sisi kolom debit, sedangkan akun piutang dagang dicatat di sisi kolom kredit. Supaya kamu bisa mempraktekannya, di bawah ini akan ada contoh kasus pencatatan transaksi retur penjualan pada jurnal retur penjualan beserta metode pencatatan yang digunakan. Simak baik-baik, ya.

Contoh transaksi PT. Warung Sejahtera terkait retur penjualan bulan Agustus 2021:

Dari transaksi tersebut, maka kita akan mencatat jurnal retur penjualan dengan dua metode pencatatan persediaan barang yaitu sistem periodik dan perpetual.

Contoh pencatatan retur penjualan dengan sistem periodik:

Contoh pencatatan retur penjualan dengan sistem perpetual :

Pencatatan Jurnal Retur Pembelian

Jurnal retur pembelian merupakan pos khusus dalam laporan keuangan perusahaan yang mencatat seluruh transaksi retur pembelian. Di dalam laporan keuangan, akun retur pembelian akan dicatat di bagian kredit. Sedangkan jika kita menggunakan akun utang dagang, maka akan dicatat di bagian debit. Pencatatan ini sesuai dengan perubahan biaya yang dipengaruhi oleh keluarnya barang dagang. Di bawah ini akan diberikan contoh kasus disertai contoh pencatatannya pada tabel jurnal retur pembelian.

Contoh transaksi PT. Warung Sejahtera terkait retur pembelian bulan Agustus 2021:

Seperti pada jurnal retur penjualan, kita juga akan mencatat jurnal retur pembelian dengan sistem periodik dan perpetual.

Contoh pencatatan retur pembelian dengan sistem periodik:

Contoh pencatatan retur pembelian dengan sistem perpetual:

Dari kedua penjelasan di atas, dapat disimpulkan bahwa pencatatan jurnal penjualan dan pembelian akan menghasilkan hasil dan tampilan yang berbeda pada laporan keuangan. Jadi, jangan lupa untuk menentukan metode pencatatan persediaan barang yang sesuai dengan usaha dagangmu, ya.

Oh ya, kamu juga harus meneliti setiap transaksi retur penjualan dan pembelian dengan nota kredit dan debitnya. Mengecek kembali jumlah, kategori, dan spesifikasi barang dagang yang dikembalikan, juga menjadi hal penting untuk dilakukan. Semoga artikel ini dapat membantu, ya!

Profil penulis:

Dyah Ayu Agustina merupakan seorang penulis aktif yang menjadi kontributor untuk beberapa media nasional, seperti Geotimes, Menjadi Manusia, Konde.co, dan Marketing Plus. Tertarik pada isu sosial, perempuan, ekonomi, dan internasional.

Konten Terkait

Konten Populer